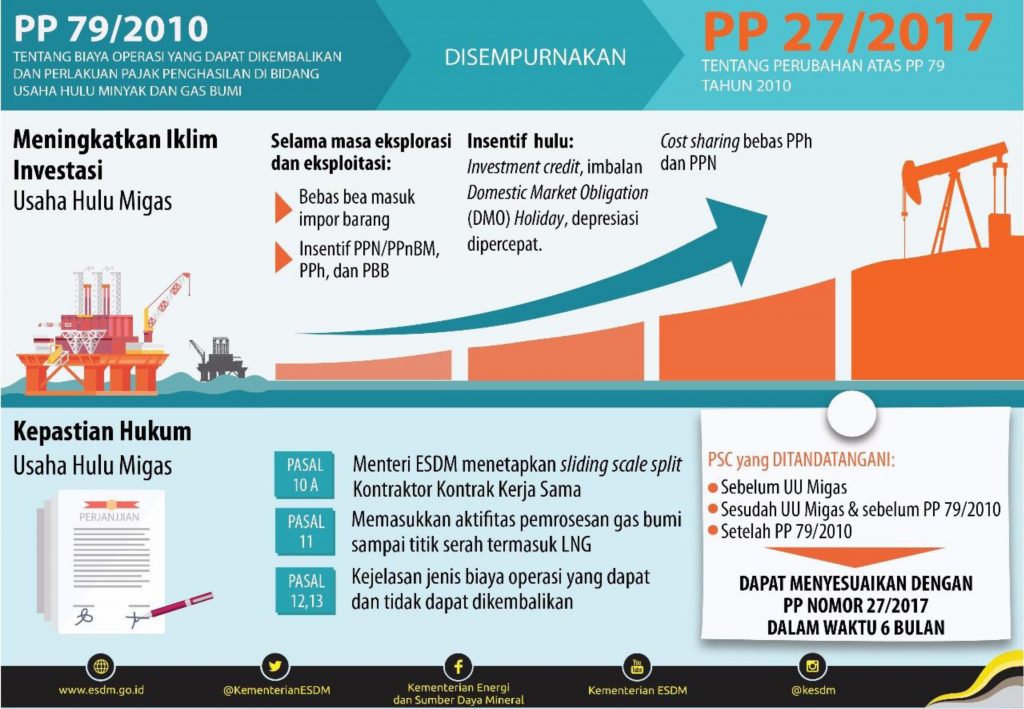

Jakarta, Petrominer — Berikut materi-materi pokok dari Peraturan Pemerintah (PP) Nomor 27 Tahun 2017, yang merupakan revisi atas PP Nomor 79 Tahun 2010 tentang Biaya Operasi Yang Dapat Dikembalikan (Cost Recovery) dan Perlakuan Perpajakan di Bidang Usaha Hulu Minyak dan Gas Bumi.

- Pengaturan adanya klausul bagi hasil yang dinamis (sliding scale split) pada Kontrak Kerja Sama (PSC)

2. Pemberian Insentif Kegiatan Usaha Hulu dalam bentuk insentif perpajakan pada masa eksplorasi maupun eksploitasi

- Masa eksplorasi: pembebasan Bea Masuk, PPN atau PPnBM tidak dipungut, PPh 22 impor tidak dipungut, pengurangan PBB 100% selama masa eksplorasi.

- Masa eksploitasi: pembebasan Bea Masuk, PPN atau PPnBM tidak dipungut, PPh 22 impor tidak dipungut, pengurangan PBB tubuh bumi maksimal 100%. (Diberikan berdasarkan pertimbangan keekonomian proyek dari Menteri ESDM.

- Pembebanan cost sharing dikecualikan dari PPh dan tidak dipungut PPN.

- Pengeluaran alokasi biaya tidak langsung kantor pusat bukan menjadi objek PPh dan PPN

3. Merelaksasi biaya-biaya yang non-cost recoverable menjadi cost recoverable

- Biaya pengembangan lingkungan dan masyarakat setempat (CSR) pada masa eksploitasi;

- PPh karyawan yang dibayarkan sebagai tunjangan PPh;

- Biaya insentif interest recovery.

4. Penegasan prinsip Block Basis dalam rangka penghitungan biaya cost recovery dengan menghapus penjelasan Pasal 12 ayat (1) huruf a yang mengatur prinsip Plan Of Development (POD) Basis

5. Pengenaan PPh atas penghasilan uplift dan pengalihan Participating Interest hanya dikenakan sekali dan bersifat final (sudah termasuk PPh Branch Profit Tax)

6. Menambah kewenangan Menteri ESDM untuk menentukan perhitungan penyusutan yang berbeda dalam rangka menjaga tingkat produksi

7. Disusunnya standar dan norma pemeriksaan yang sama dalam bentuk pedoman pemeriksaan yang digunakan oleh SKK Migas, BPKP, dan Ditjen Pajak untuk mengaudit bagi hasil dan pajak penghasilan sehingga terdapat koordinasi antar auditor Pemerintah dan membatasi jangka waktu pemeriksaan pajak hingga penerbitan surat ketetapan pajak paling lama 12 bulan setelah SPT diterima.

8. Ketentuan Peralihan:

- Kontrak yang telah ditandatangani sebelum berlakunya UU Migas 2001 dan kontrak yang telah ditandatangani setelah berlakunya UU Migas hingga berlakunya PP 79/2010 dapat memilih untuk mengikuti ketentuan kontrak atau menyesuaikan dengan ketentuan PP 27/2017 paling lama 6 bulan setelah berlakunya PP 27/2017.

- Kontrak yang ditandatangani setelah berlakunya PP 79/2010 dapat menyesuaikan dengan ketentuan PP 27/2017 paling lama 6 bulan sejak berlakunya PP 27/2017.

- Kontrak yang ditandatangani setelah berlakunya PP 27/2017 wajib mematuhi ketentuan PP 27/2017.

Tinggalkan Balasan