Jakarta, Petrominer – Di tengah peningkatan produksi nikel di sisi hulu serta masifnya kegiatan pengolahan (hilirisasi), Indonesia justru menjadi negara importir untuk produk akhir turunan nikel. Hal ini disebabkan karena industri di tingkat akhir yang mempoduksi produk bernilai tinggi belum berkembang di Indonesia.

Satu dekade hilirisasi telah menjadikan Indonesia sebagai raja nikel dunia, dengan memproduksi enam dari setiap 10 ton nikel yang masuk ke rantai pasok global. Namun, di balik dominasi tersebut, industri turunan yang mengubah nikel menjadi produk bernilai tinggi di Indonesia justru belum berkembang. Dampaknya, sebagian besar nilai tambah hilirisasi justru dinikmati oleh negara lain.

Laporan terbaru Energy Shift Institute (ESI) berjudul “Dominance without depth: the smelting superpower that imports its own metal” mencatat, Indonesia menguasai sekitar 86 persen perdagangan global feronikel senilai US$ 14 miliar pada tahun 2025. Indonesia juga berkontribusi sebesar 75 persen atau setara US$ 4 miliar untuk perdagangan Mixed Hydroxide Precipitate (MHP), yang merupakan bahan perantara baterai.

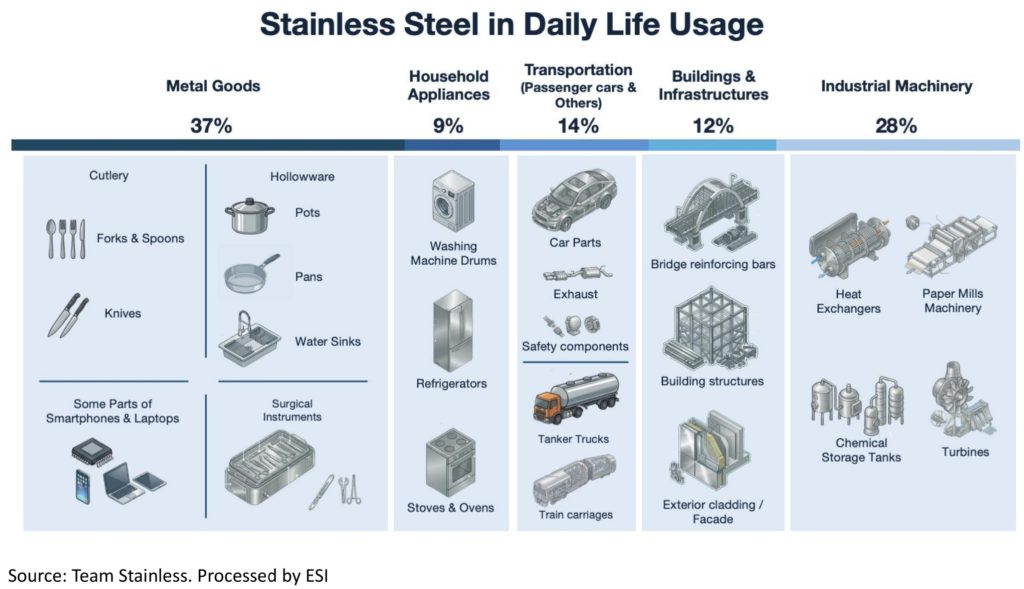

Namun pada produk baja tahan karat (stainless steel) jadi, pangsa Indonesia turun drastis menjadi hanya sekitar 15 persen atau kurang dari US$ 1 miliar. Akibatnya, Indonesia masih banyak mengimpor produk jadi turunan nikel sederhana seperti peralatan masak, perlengkapan dan pengencang baja tahan karat dari luar negeri.

“Indonesia berhasil membangun pengolahan mineral di dalam negeri dalam sepuluh tahun terakhir. Namun, skala di pabrik peleburan tidak sama dengan pembangunan industri,” ungkap Associate Principal ESI, Ahmad Zuhdi, Senin (25/5).

Saat ini, menurut Zuhdi, Indonesia masih mengekspor sebagian besar baja tahan karat dan mengimpornya kembali dalam bentuk peralatan dapur, keran, dan perlengkapan logam yang terbuat dari bahan tersebut. Inilah paradoks yang perlu dihadapi.

Hilirisasi Tidak Optimal

ESI juga menemukan, selama periode puncak hilirisasi nikel, kontribusi sektor manufaktur terhadap Produk Domestik Bruto (PDB) justru terkontraksi dari sekitar 32 persen pada tahun 2002 menjadi hanya 19 persen tahun 2024. Pada periode yang sama, indeks kompleksitas ekonomi Indonesia juga mengalami penurunan, menunjukkan melemahnya industri nasional.

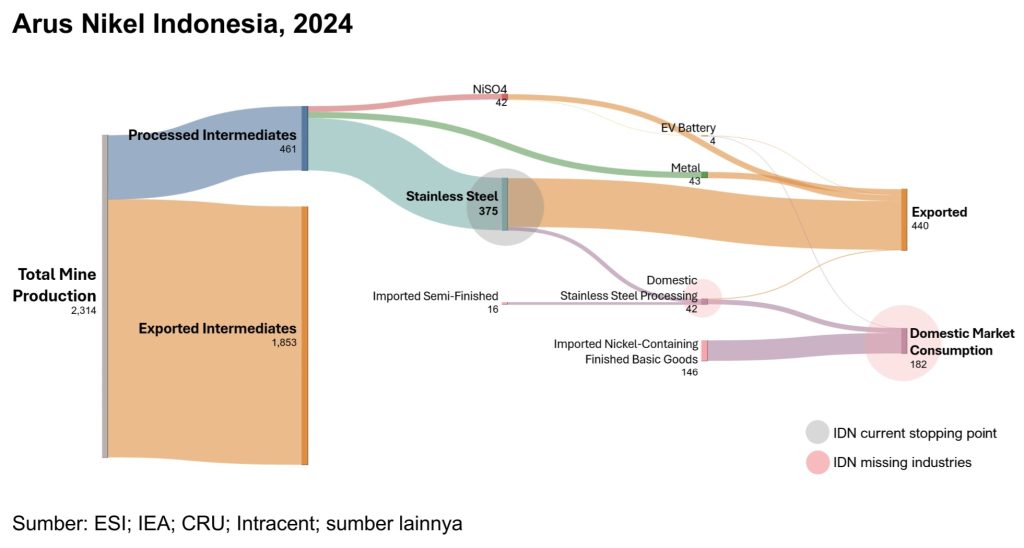

Laporan ESI mengungkapkan, tidak optimalnya struktur industri hilirisasi menjadi penyebabnya. Sekitar 98 persen kapasitas stainless steel nasional masih terkonsentrasi di tahap hulu, seperti smelting dan produksi baja dasar. Sementara 70 persen fasilitas pemrosesan berhenti pada produksi lempengan baja, dengan 85 persen kapasitas produksinya dialokasikan untuk ekspor.

Hal ini menunjukkan bahwa industri lanjutan seperti pabrik pipa, produsen baut dan mur, pemotongan dan pencetakan baja, pusat layanan logam, hingga fasilitas pelapisan permukaan masih sangat terbatas di dalam negeri.

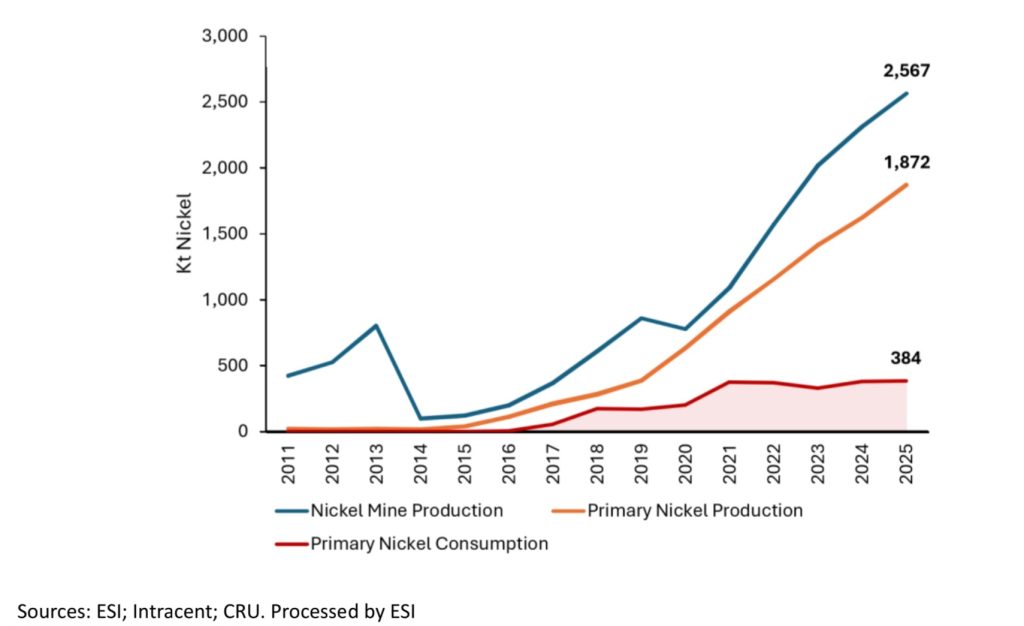

“Dalam lima tahun terakhir, produksi nikel Indonesia tumbuh 300 persen, namun hingga saat ini Indonesia masih mengimpor 80 persen konsumsi nikelnya bahkan dalam bentuk barang yang paling sederhana,” ujar Zuhdi.

Padahal, manfaat ekonomi industri lanjutan ini jauh lebih besar. ESI memperkirakan, investasi US$ 1,5 miliar pada satu smelter di Morowali biasanya hanya menyerap sekitar 3.000-5.000 tenaga kerja. Sebaliknya, jika nilai investasi yang sama diarahkan ke 30-50 perusahaan manufaktur tahap lanjut (tier-2) dapat menciptakan sekitar 15.000-25.000 lapangan kerja serta memperkuat permintaan domestik.

“Dengan nilai investasi yang sama, Indonesia bisa mendapatkan lima kali lebih banyak pekerjaan, basis keterampilan yang lebih luas, dan permintaan yang bertumpu pada pasar domestik, bukan hanya mengikuti siklus komoditas global. Kami bukan menolak smelter, karena Indonesia sudah memilikinya. Kami mendorong langkah berikutnya,” tegasnya.

Terlebih, Presiden Prabowo Subianto baru saja mengumumkan kebijakan terkait sistem ekspor satu pintu untuk komoditas strategis. Kebijakan ini menunjukkan adanya kemauan politik untuk memperkuat tata kelola komoditas nasional. Namun, kebijakan tersebut dinilai belum cukup jika tidak dibarengi pembangunan industri manufaktur lanjutan di dalam negeri.

“Membangun industri pemrosesan tahap lanjut memang tidak akan membuat Indonesia jadi penentu harga nikel global. Tetapi, ini akan menciptakan buffer permintaan domestik yang melindungi produsen kita dari siklus komoditas global. Inilah ketahanan harga yang belum dimiliki Indonesia,” jelas Zuhdi.

Insentif Fiskal

ESI juga mengingatkan, ambisi baterai kendaraan listrik (electric vehicle/EV) tidak akan mampu menyerap seluruh produksi nikel Indonesia.

Principal for Transition Mineral Research ESI, Ian Hiscock, mengatakan industri EV dan baterai diperkirakan hanya menggunakan kurang dari 1 persen produksi nikel nasional dalam satu dekade mendatang, meski dalam skenario paling agresif. Sebaliknya, penggunaan metalurgi seperti baja tahan karat (stainless steel), paduan logam (alloy), dan pelapisan logam masih menyumbang sekitar 67 persen permintaan nikel global dan berpotensi menyerap hingga 60 persen dari kapasitas Indonesia jika lapisan tengah industri ini dibangun.

“Keunggulan nikel Indonesia nyata dan langka, namun dapat digantikan di tahap peleburan. Satu ton feronikel dari Indonesia secara kimia tidak dapat dibedakan dari satu ton dari tempat lain. Nilai tambah yang lebih tinggi hanya bisa diperoleh di tahap hilir, ketika produk memiliki identitas, ketertelusuran hijau, dan kontrak jangka panjang dengan pembeli. Hal ini pula yang dapat memperkuat posisi Indonesia untuk juga berkontribusi dalam industrialisasi hijau,” ungkap Ian.

Menurutnya, Indonesia memiliki peluang strategis karena banyak perusahaan global mulai mendiversifikasi rantai pasok yang terlalu terpusat di China. Namun peluang tersebut dapat hilang apabila Indonesia gagal membangun kapasitas industri di level tengah lebih cepat dibanding negara lain seperti Vietnam, Thailand, Meksiko, atau Maroko.

Untuk itu, ESI merekomendasikan tiga langkah utama, yakni merestrukturisasi insentif fiskal agar mencakup industri manufaktur lanjutan dan bukan hanya smelter, mengubah kawasan industri menjadi pusat pengembangan rantai pasok domestik dan UMKM, serta membangun perusahaan nasional dan ekosistem riset yang memperkuat transfer teknologi serta inovasi dalam negeri.

“Langkah berikutnya adalah transisi industri jangka panjang. Ini bukan soal mundur dari hilirisasi, tetapi membangun satu lapisan lebih dalam agar manfaat industrialisasi benar-benar dirasakan masyarakat Indonesia,” ujar Zuhdi.

Tinggalkan Balasan